Estimer la valeur d’une pharmacie est une étape déterminante pour toute cession ou acquisition. Pourtant, il ne s’agit pas d’une science exacte. Pendant longtemps, une règle simple basée sur le chiffre d’affaires suffisait à donner une estimation rapide. Mais le paysage officinal s’est complexifié : évolution du mix-produits, pression sur les marges, hausse des charges, nouvelles attentes des acquéreurs… Tout cela appelle à des méthodes d’évaluation plus fines et plus réalistes. Dans cet article, nous explorons les critères les plus utilisés aujourd’hui pour valoriser une pharmacie, en montrant comment ils permettent de mieux refléter la performance réelle d’une officine, au-delà des apparences comptables.

Sommaire

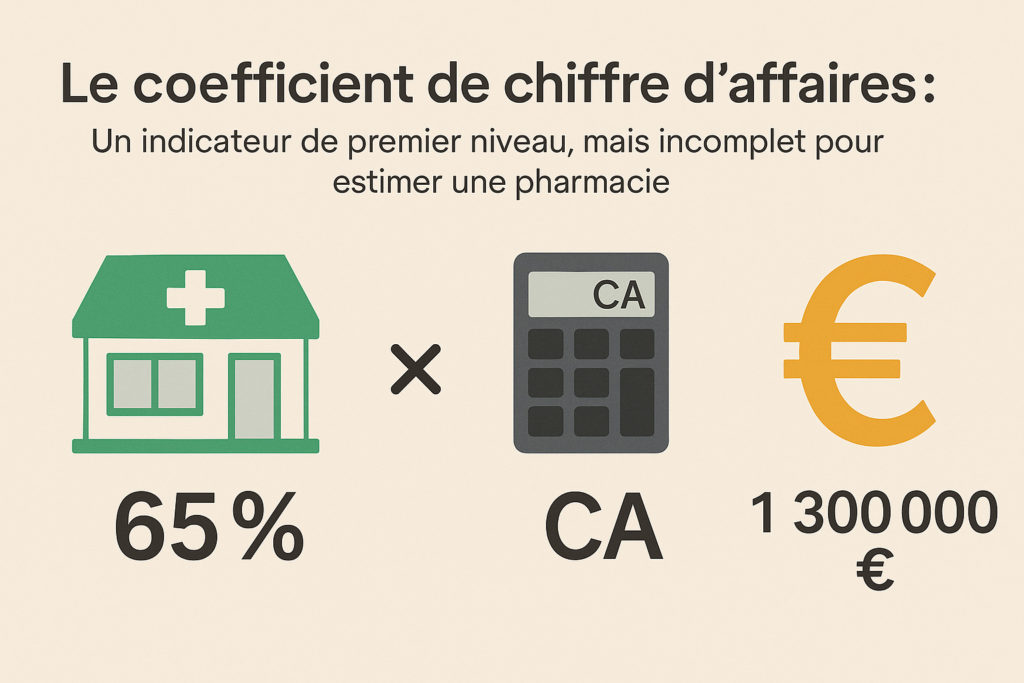

Le coefficient de chiffre d’affaires : Un indicateur de premier niveau, mais incomplet pour estimer une pharmacie

Le coefficient de chiffre d’affaires reste l’un des repères les plus couramment utilisés pour estimer rapidement la valeur d’une pharmacie. Cette méthode consiste à appliquer un pourcentage (souvent compris entre 50 % et 80 %) au chiffre d’affaires annuel hors taxes. Le résultat donne une première idée du prix de cession de l’officine. Ce pourcentage n’est pas fixe. Il varie en fonction de plusieurs paramètres, tels que :

- la situation géographique de la pharmacie (centre-ville, zone rurale, zone touristique, etc.) ;

- la dynamique démographique du secteur

- la nature et la fidélité de la clientèle

- la concurrence locale

- la surface commerciale et la modernité des locaux

- le potentiel de développement (parapharmacie, livraison, tests, etc.)

Cette méthode présente l’avantage de sa simplicité, et elle est souvent utilisée lors d’une première approche, notamment par les banques, les porteurs de projets ou les experts-comptables. Elle donne un ordre de grandeur accessible, rapidement compréhensible, qui permet d’initier une discussion. Mais cette simplicité est aussi sa faiblesse. Le coefficient de chiffre d’affaires ne prend en compte ni la rentabilité réelle, ni la structure financière, ni les marges, ni les éventuelles fragilités internes de l’entreprise. Deux pharmacies générant un chiffre d’affaires identique peuvent afficher des résultats d’exploitation radicalement différents. oici quelques exemples pour mieux comprendre les variations possibles :

| Exemple d’officine | Application du coefficient de CA |

|---|---|

| Pharmacie de centre-ville bien située, clientèle fidèle, CA annuel de 2 000 000 € | Coefficient appliqué : 65 % → Valorisation estimée : 1 300 000 € |

| Pharmacie rurale avec faible passage, peu de perspectives de croissance, même CA | Coefficient appliqué : 50 % → Valorisation estimée : 1 000 000 € |

| Pharmacie dans une zone dynamique avec potentiel de développement (livraisons, services, etc.) | Coefficient appliqué : 70 % → Valorisation estimée : 1 400 000 € |

| Pharmacie fortement axée sur les médicaments chers à faible marge, CA élevé mais EBE faible | Coefficient trompeur : 75 % → Valorisation surestimée si l’EBE est bas |

Comme le montre ce tableau, une même base de chiffre d’affaires peut donner lieu à des valorisations très différentes selon le contexte réel de l’officine. Ce décalage peut mener à des erreurs d’appréciation importantes si l’analyse s’arrête à ce seul critère. De plus, dans les zones où les ventes de produits chers augmentent, le chiffre d’affaires peut sembler impressionnant mais masquer une rentabilité faible, voire fragile.

Autrement dit, cette méthode ne permet pas de distinguer la qualité de la gestion interne, ni la capacité de l’entreprise à générer du bénéfice. Elle ne prend pas non plus en compte les charges fixes, la politique salariale, ou encore les investissements nécessaires à court terme.

C’est pourquoi il est fortement recommandé de compléter cette approche par d’autres critères plus précis, comme l’EBE ou la marge brute, qui offrent une lecture plus opérationnelle et fiable de la performance économique de l’officine.

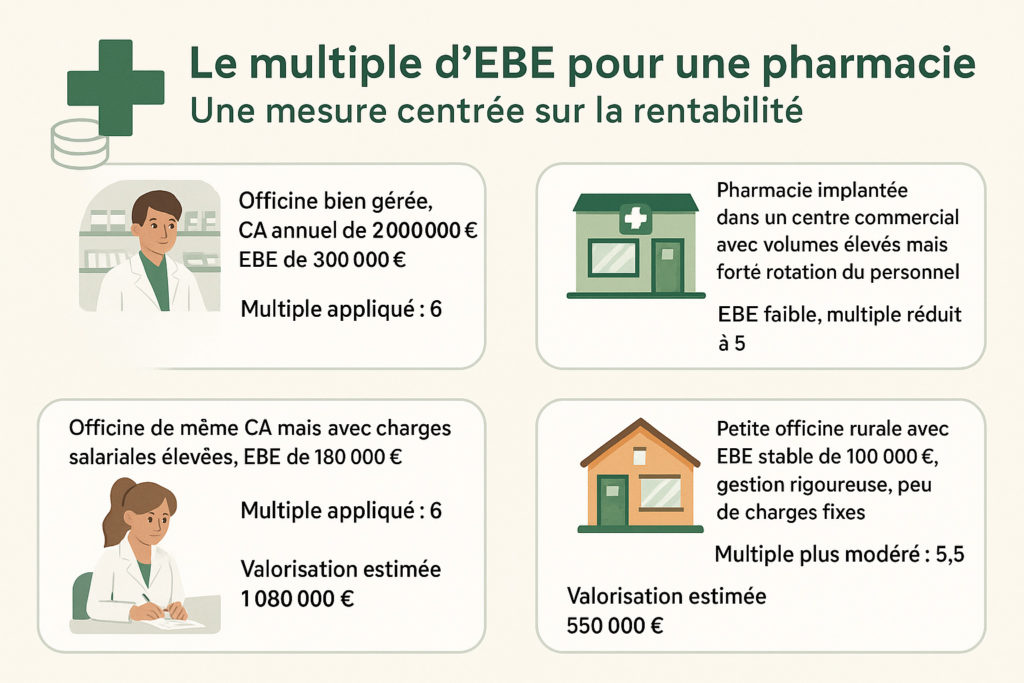

Le multiple d’EBE pour une pharmacie : Une mesure centrée sur la rentabilité

Pour dépasser les limites du coefficient de chiffre d’affaires, de nombreux professionnels de la transaction officinale s’appuient aujourd’hui sur un indicateur plus représentatif de la performance : l’Excédent Brut d’Exploitation, ou EBE. Cet indicateur financier mesure le résultat dégagé par la pharmacie avant déduction de la rémunération du titulaire et des cotisations sociales, ce qui permet d’évaluer sa rentabilité opérationnelle brute. Le multiple d’EBE consiste à appliquer un coefficient multiplicateur à cet excédent pour en déduire une valorisation plus cohérente avec la réalité économique de l’officine. Ce mode de calcul est particulièrement apprécié des investisseurs, des repreneurs et des banques, car il donne une image claire de la capacité de l’entreprise à générer du cash et donc à rembourser un financement.

Ce critère permet également de mieux comparer deux officines affichant des chiffres d’affaires similaires mais des niveaux de rentabilité différents. Voici quelques exemples pour illustrer concrètement l’intérêt de ce type d’analyse :

| Exemple d’officine | Application du multiple d’EBE |

|---|---|

| Officine bien gérée, CA annuel de 2 000 000 €, EBE de 300 000 € | Multiple appliqué : 6 → Valorisation estimée : 1 800 000 € |

| Officine de même CA mais avec charges salariales élevées, EBE de 180 000 € | Multiple appliqué : 6 → Valorisation estimée : 1 080 000 € |

| Pharmacie implantée dans un centre commercial avec volumes élevés mais forte rotation du personnel | EBE faible, multiple réduit à 5 → Valorisation ajustée en conséquence |

| Petite officine rurale avec EBE stable de 100 000 €, gestion rigoureuse, peu de charges fixes | Multiple plus modéré : 5,5 → Valorisation estimée : 550 000 € |

Cette méthode permet d’analyser la rentabilité réelle, indépendamment du volume d’activité. Contrairement au chiffre d’affaires, qui peut être gonflé par des ventes peu rentables, l’EBE reflète directement la capacité de l’entreprise à produire un excédent financier. Elle est d’autant plus pertinente dans les contextes où la structure de charges est un facteur de différenciation fort : personnel nombreux, loyer élevé, recours à des services externes, etc. Elle incite également les cédants à optimiser leur gestion avant la vente pour présenter un EBE attractif et ainsi augmenter la valeur de leur officine.

Enfin, pour les banques, le multiple d’EBE est un outil central dans l’analyse du risque. Il offre une base de calcul concrète pour évaluer la capacité de remboursement du repreneur. Une officine avec un EBE régulier et bien maîtrisé sera perçue comme plus stable et plus sécurisée, ce qui facilite l’obtention d’un financement.

La marge brute : Un indicateur de plus en plus privilégié dans la valorisation de pharmacie

Avec la montée en puissance des produits coûteux à faible rentabilité (tels que certains médicaments hospitaliers, dispositifs médicaux spécifiques ou encore produits remboursables faiblement margés) le chiffre d’affaires seul ne suffit plus à refléter la réalité économique d’une pharmacie. Dans ce contexte, un indicateur gagne en légitimité et s’impose progressivement dans les méthodes de valorisation : le multiple de la marge brute. La marge brute représente la différence entre le chiffre d’affaires HT et le coût d’achat des marchandises vendues. Elle indique, de manière directe, la richesse réellement produite par l’activité commerciale de l’officine, avant la prise en compte des charges d’exploitation comme les salaires, les loyers, ou encore les services externes. Elle constitue ainsi une base solide pour évaluer la performance opérationnelle, indépendamment du volume global de ventes. Contrairement à ce que l’on pourrait croire, deux pharmacies ayant le même chiffre d’affaires peuvent afficher des niveaux de marge radicalement différents, en raison notamment :

- du poids des produits chers dans leur assortiment

- de la politique d’achats et de négociation avec les grossistes

- du positionnement de l’officine (santé, parapharmacie, orthopédie, etc.)

- de la part des ventes réalisées en libre accès

- de la capacité à promouvoir les gammes à plus forte valeur ajoutée

Voici quelques exemples pour illustrer cette approche :

| Exemple d’officine | Application du multiple de marge brute |

|---|---|

| Pharmacie de quartier orientée conseil et parapharmacie, CA de 2 000 000 €, marge brute de 600 000 € (30 %) | Multiple de 2,5 → Valorisation estimée : 1 500 000 € |

| Officine avec forte exposition aux médicaments remboursés à faible marge, même CA mais marge brute de 460 000 € (23 %) | Multiple de 2,5 → Valorisation estimée : 1 150 000 € |

| Petite pharmacie rurale avec CA de 1 200 000 € et marge brute bien maîtrisée à 400 000 € (33 %) | Multiple de 2,3 → Valorisation estimée : 920 000 € |

| Pharmacie de passage avec beaucoup de délivrance hospitalière, CA élevé mais marge brute à seulement 22 % | Multiple de 2,2 → Valorisation plus faible malgré un chiffre d’affaires important |

Ce type d’approche remet en question une idée reçue : Une « petite pharmacie » ne l’est pas forcément parce que son chiffre d’affaires est bas, mais plutôt parce que sa marge brute est limitée. Une officine réalisant 1,5 million d’euros de chiffre d’affaires avec une marge de 350 000 euros sera objectivement plus fragile qu’une autre à 1,2 million de CA avec une marge brute de 400 000 euros. Cette lecture plus fine permet d’identifier la capacité réelle de l’entreprise à couvrir ses charges et à produire de la trésorerie.

La méthode du multiple de marge brute est également utile pour identifier les leviers d’amélioration de la performance :

- optimiser les conditions d’achat et les remises fournisseurs

- réorienter le mix-produits vers des gammes à plus forte rentabilité

- améliorer la gestion du stock et limiter les invendus

- renforcer le conseil au comptoir pour augmenter le panier moyen

En valorisation, cette approche permet ainsi de mieux récompenser les titulaires qui ont su construire une stratégie commerciale efficace, même sans atteindre des volumes de vente très élevés. Elle met en lumière la qualité de la gestion et l’efficacité du modèle économique, plutôt que la simple taille de la structure.

Par ailleurs, pour les repreneurs, cette méthode fournit un repère clair pour estimer le potentiel de rentabilité immédiate d’une officine, tout en servant de base pour établir des objectifs de progression. Elle facilite aussi la discussion avec les partenaires bancaires, en apportant des données plus tangibles sur la capacité de remboursement. Dans tous les cas, il est donc conseillé de solliciter les services du Cabinet Plumecocq pour affiner les valeurs.