Devenir titulaire d’une pharmacie et acquérir sa première pharmacie, c’est franchir un cap décisif dans une carrière de pharmacien. Mais avant de passer derrière le comptoir en tant que chef d’entreprise, encore faut-il convaincre les banques de vous accompagner. Pour cela, il ne suffit pas d’avoir un bon projet : il faut savoir le présenter, le structurer et le défendre avec rigueur. Dans cet article, nous vous proposons un tour d’horizon complet des éléments à réunir pour maximiser vos chances d’obtenir un financement bancaire lors d’un achat d’officine.

Sommaire

Ce que les banques attendent d’un projet de reprise de pharmacie

Les établissements bancaires spécialisés dans le financement d’officines (Crédit Agricole, Caisse d’Épargne, LCL, BNP Paribas, Banque Populaire, etc.) jouent un rôle clé dans la réussite des projets de reprise. Ils connaissent les spécificités économiques du secteur pharmaceutique, les cycles d’activité, les marges, les obligations réglementaires, et surtout, les risques liés à une première installation. Chaque année, ces banques financent plusieurs centaines de projets de reprise, mais elles ne le font jamais à la légère. Leur objectif est clair : limiter leur exposition au risque tout en soutenant des projets viables, bien construits et portés par des professionnels fiables. Contrairement à d’autres secteurs, le rachat d’une pharmacie n’est pas perçu comme un projet entrepreneurial classique. Il s’agit d’une activité réglementée, stable, mais exigeante, où l’humain, la gestion, la rentabilité et la capacité d’adaptation jouent un rôle déterminant. C’est pourquoi, au-delà de la bonne valorisation de l’officine toujours nécessaire, l’analyse bancaire d’un dossier de financement repose sur une série de critères précis et structurants :

- La rentabilité de l’officine ciblée : C’est le point de départ de toute analyse. La banque évalue d’abord la capacité de l’officine à générer de la trésorerie et à supporter la charge d’un emprunt. Pour cela, elle s’appuie sur l’étude du chiffre d’affaires, de l’EBE retraité (excédent brut d’exploitation), des charges fixes (loyer, salaires, frais généraux), et des tendances observées ces dernières années (stabilité ou baisse du CA, marges en progression ou en recul, etc.). Une officine rentable avec une base de clientèle fidèle rassure immédiatement un financeur ;

- La qualité de votre parcours : Le pharmacien titulaire est avant tout un chef d’entreprise. La banque va donc s’intéresser de près à votre expérience professionnelle : Êtes-vous bien pharmacien ? Avez-vous déjà eu des responsabilités de gestion ? Avez-vous exercé en officine de centre-ville, en zone rurale, en pharmacie à forte activité ? Savez-vous encadrer une équipe ? Votre capacité à reprendre le pilotage d’une structure existante et à la faire évoluer est un critère déterminant. Plus vous démontrez une vision claire de votre futur rôle, plus vous inspirez confiance ;

- L’adéquation entre le projet et vos capacités : Un bon projet est un projet cohérent. Une pharmacie avec un chiffre d’affaires annuel de 2 millions d’euros, 6 salariés et des amplitudes horaires larges peut être difficile à gérer pour un primo-acquéreur seul, sans appui. Inversement, une petite pharmacie en zone rurale avec peu de prescripteurs, bien que plus accessible, peut interroger sur ses perspectives de développement. La banque cherchera donc à vérifier que la taille de l’officine, son mode de fonctionnement et son contexte sont bien en phase avec vos compétences actuelles et vos ambitions réelles ;

- Le montant de l’apport personnel : Il s’agit souvent d’un élément déclencheur dans la décision d’octroi du prêt. L’apport personnel, généralement situé entre 10 et 20 % du prix global du projet (hors stock), permet de couvrir une partie des frais (droits d’enregistrement, honoraires, constitution de société) mais aussi de démontrer votre implication dans le projet. Un apport plus élevé est souvent perçu comme un signe de sérieux, d’anticipation et de maturité financière. Cela rassure les banques sur votre capacité à épargner, à gérer vos finances et à absorber une éventuelle période de démarrage plus lente que prévue ;

- Le soutien dont vous bénéficiez : Un projet porté seul sera toujours plus risqué qu’un projet accompagné. Les banques apprécient les candidats qui s’entourent d’un cabinet de transaction expérimenté, d’un expert-comptable spécialisé en officine et d’un conseil juridique compétent. Cela démontre une volonté de structurer le projet dans les règles, d’éviter les erreurs de débutant et de sécuriser chaque étape, de la valorisation à la signature. De plus, les dossiers montés avec l’aide de professionnels sont souvent plus complets, mieux argumentés et répondent davantage aux standards attendus par les comités de crédit bancaires.

En somme, les banques cherchent à établir un équilibre entre trois piliers : la solidité économique de l’officine, la crédibilité du pharmacien porteur de projet, et la cohérence globale entre le profil et l’opportunité ciblée. Un projet ambitieux mais mal préparé sera recalé. À l’inverse, un pharmacien bien structuré, réaliste et engagé peut obtenir un accord de financement même pour une reprise complexe, à condition que chaque point du dossier soit étayé, justifié et présenté de manière rigoureuse.

Dans cette optique, votre dossier de financement ne doit pas être une simple compilation de documents, mais le reflet de votre capacité à anticiper, à piloter et à convaincre. C’est à ce moment-là que votre posture d’entrepreneur prend tout son sens.

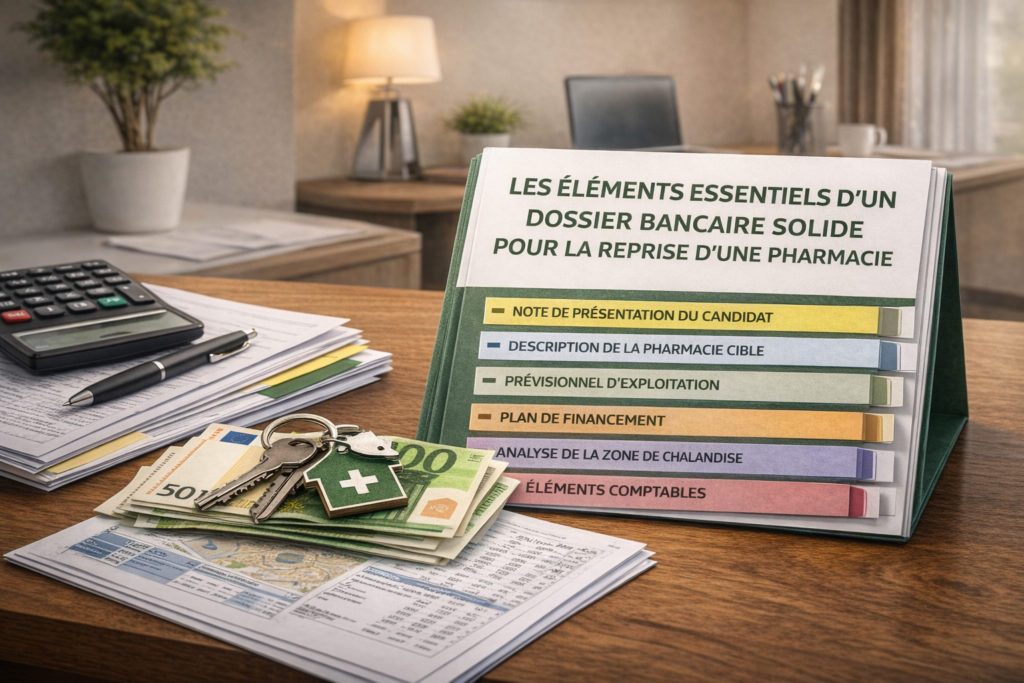

Les éléments essentiels d’un dossier bancaire solide pour la reprise d’une pharmacie

Pour optimiser vos chances d’obtenir un financement bancaire lors d’un achat de pharmacie, votre dossier ne doit laisser aucune place à l’improvisation. Il constitue la base de réflexion du banquier et servira de support à l’ensemble des échanges avec le comité de crédit. Plus qu’un simple assemblage de documents, il doit raconter une histoire cohérente : celle d’un pharmacien préparé, porteur d’un projet réaliste, capable de piloter une officine sur le long terme. Un dossier bancaire efficace doit répondre à trois objectifs majeurs. D’abord, démontrer la solidité économique de l’officine ciblée. Ensuite, rassurer sur votre capacité personnelle à reprendre et développer cette entreprise. Enfin, prouver que le projet a été mûrement réfléchi, chiffré et sécurisé. Pour cela, chaque pièce transmise à la banque doit avoir un rôle précis et s’inscrire dans une logique globale. Voici les documents clés à inclure dans un dossier de financement structuré et convaincant :

| Élément du dossier | Rôle et importance |

|---|---|

| Note de présentation du candidat | Présentation détaillée de votre parcours professionnel, de vos expériences en officine, de vos compétences en gestion et en management, ainsi que de vos motivations personnelles. Ce document permet au banquier de comprendre qui vous êtes et pourquoi vous êtes légitime pour devenir titulaire. |

| Description de la pharmacie cible | Analyse complète de l’officine : chiffre d’affaires, EBE, nombre moyen d’ordonnances par jour, typologie de clientèle, organisation interne, environnement concurrentiel et localisation. Cette partie permet de situer précisément le projet dans son contexte économique et territorial. |

| Prévisionnel d’exploitation sur 3 à 5 ans | Élément central du dossier bancaire. Il projette l’évolution du chiffre d’affaires, des charges, de la marge, de la capacité de remboursement et de votre rémunération. Il doit être réaliste, prudent et justifié par des hypothèses claires, compréhensibles par un non-spécialiste. |

| Plan de financement | Vue d’ensemble du montage financier : prix d’acquisition, apport personnel, montant du prêt bancaire, reprise du stock, besoin en fonds de roulement et investissements complémentaires éventuels (travaux, matériel, automatisation, logiciels). |

| Analyse de la zone de chalandise | Étude du potentiel local : données démographiques, évolution de la population, densité médicale, concurrence officinale, accessibilité (stationnement, transports), projets urbains ou médicaux à venir. Cette analyse permet d’évaluer les perspectives de développement à moyen terme. |

| Éléments comptables de l’officine | Bilan, compte de résultat et liasses fiscales des trois dernières années fournis par le cédant. Ces documents servent à analyser la stabilité de l’activité, la structure des charges, la qualité de la marge et la gestion des stocks. |

Au-delà du contenu, la forme du business plan joue également un rôle important. Un document clair, bien structuré, hiérarchisé et rédigé dans un langage professionnel facilite la lecture et la compréhension du banquier. Il témoigne de votre sérieux, de votre sens de l’organisation et de votre capacité à gérer une entreprise de manière rigoureuse. À l’inverse, un dossier incomplet, désordonné ou approximatif peut fragiliser un projet pourtant viable sur le fond. Il est également recommandé d’adapter légèrement votre dossier à chaque interlocuteur bancaire. Certaines banques seront plus sensibles à la rentabilité immédiate, d’autres à la sécurisation du montage ou à votre profil personnel. Disposer d’un dossier de base solide permet ensuite d’ajuster le discours et les arguments en fonction des attentes spécifiques de chaque établissement.

Enfin, l’accompagnement par des professionnels spécialisés constitue un véritable levier de crédibilité. Un expert-comptable habitué aux dossiers officinaux saura construire un prévisionnel réaliste et conforme aux standards bancaires. Un expert de la transaction spécialisé comme notre cabinet Plumecocq pourra assurer la cohérence globale du projet, valoriser les points forts de l’officine et anticiper les questions des financeurs.

Les meilleures pratiques pour valoriser son profil de pharmacien auprès des financeurs bancaires

Au-delà des chiffres, les banques accordent une attention particulière à la dimension humaine du projet. Un dossier peut être parfaitement équilibré sur le plan financier et néanmoins susciter des réserves si le profil du porteur de projet ne semble pas suffisamment préparé. Lors d’un premier achat de pharmacie, le banquier ne finance pas uniquement une officine : Il finance avant tout un pharmacien, son parcours, sa capacité de décision et son engagement à long terme. Les établissements prêteurs cherchent à s’assurer que la personne qui reprend l’officine dispose non seulement des compétences techniques liées au métier, mais aussi du tempérament entrepreneurial nécessaire pour assumer les responsabilités de chef d’entreprise. La gestion d’une équipe, la relation avec les fournisseurs, l’organisation du travail, la prise de décisions stratégiques et la capacité à faire évoluer l’officine font partie intégrante de leur analyse. C’est pourquoi la valorisation de votre profil personnel et professionnel est une étape incontournable du processus de financement. Voici plusieurs leviers concrets pour renforcer la crédibilité de votre profil auprès des financeurs :

- Valorisez vos expériences de terrain : Même sans avoir encore exercé en tant que titulaire, vous avez très probablement développé des compétences déterminantes au fil de vos expériences en tant que pharmacien adjoint, remplaçant ou salarié. Les banques seront sensibles aux missions que vous avez réellement assumées : gestion des commandes et des stocks, participation aux décisions d’achat, encadrement d’équipe, organisation du planning, relations avec les médecins et autres prescripteurs, ou encore mise en place d’outils numériques. Ces éléments démontrent votre capacité à aller au-delà du rôle purement technique ;

- Appuyez-vous sur une formation complémentaire : Une formation en gestion officinale, un diplôme universitaire orienté management ou fiscalité, ou encore un accompagnement par un cabinet de conseil montrent votre volonté de monter en compétences. Cela traduit une démarche proactive et rassure les banques sur votre capacité à anticiper les exigences du rôle de titulaire, notamment dans les premières années de reprise, souvent exigeantes ;

- Soignez votre discours personnel : La note de présentation ou la lettre d’intention n’est pas un simple formalisme. Elle doit refléter votre vision du métier, vos valeurs, votre compréhension des enjeux économiques et humains de l’officine, ainsi que vos objectifs à moyen et long terme. Un discours clair, structuré et sincère permet au banquier de mieux vous cerner et d’évaluer votre maturité professionnelle. Évitez les formules trop générales et privilégiez des exemples concrets issus de votre parcours ;

- Présentez un projet cohérent avec votre profil : La cohérence est un facteur déterminant dans la décision de financement. Un jeune pharmacien sans expérience managériale aura plus de facilité à obtenir un financement pour une officine de taille intermédiaire, avec une équipe réduite et un fonctionnement simple. À l’inverse, un pharmacien expérimenté pourra légitimement défendre un projet plus ambitieux. Montrer que vous avez conscience de vos forces, mais aussi de vos limites, est souvent perçu comme un signe de sérieux et de lucidité ;

- Entourez-vous dès le départ : Les banques apprécient les projets portés par des candidats bien accompagnés. Le recours à un cabinet de transaction spécialisé, à un expert-comptable connaissant parfaitement le secteur officinal et à un conseil juridique compétent rassure sur la sécurisation globale du projet. Cela prouve que vous ne prenez pas de décisions isolées et que vous êtes prêt à structurer votre installation dans un cadre professionnel et maîtrisé.

Par ailleurs, il est fortement recommandé de rencontrer plusieurs établissements bancaires. Chaque banque a sa propre politique de risque, ses critères d’analyse et sa sensibilité à certains aspects du projet. Multiplier les rendez-vous permet non seulement de comparer les conditions de financement (taux, durée, garanties demandées), mais aussi d’affiner votre discours, d’anticiper les questions récurrentes et de gagner en assurance au fil des entretiens.

Choisir sa banque, c’est aussi choisir un partenaire de long terme. Privilégiez un interlocuteur qui comprend les enjeux du métier de pharmacien, qui s’inscrit dans une relation de confiance et qui sera capable de vous accompagner au-delà de la phase d’acquisition, dans le développement et l’évolution de votre officine.